Sie könnte auch ein Vorbild für Deutschland sein!

Nach einer Volksabstimmung am 3. März 2024 tritt die 13. Monatsrente im AHV der Schweiz 2026 in Kraft.

An der Volksinitiative «Für ein besseres Leben im Alter (Initiative für eine 13. AHV-Rente)» hatten sich 58,36% der Schweizer beteiligt; mit Ja haben 58,25% mit Nein 41,75% gestimmt.

Auch wenn die Schweiz nicht gerade für Umverteilung bekannt ist, verdeutlicht die erfolgreiche Volksabstimmung, dass sich die meisten Menschen auf einen Grundsatz einigen können: Rentnerinnen und Rentner sollen eine gute Rente bekommen. Während die deutsche Bundesregierung das Rentensystem gerade so am Laufen hält, macht die Schweiz vor, dass Wege gefunden werden können, wenn man es nur will.

Prinzip der AHV-Rente in der Schweiz

Die staatliche AHV-Rente (AHV ist die Alters- und Hinterlassenenversicherung) beträgt je nach Einzahlung maximal 2.520 Franken (gut 2.700 Euro).

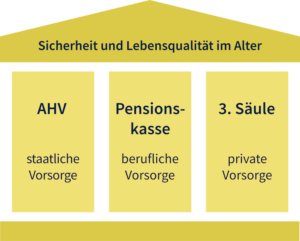

In der Schweiz besteht die Altersvorsorge aus drei Säulen. Ziel ist, dass Menschen im Rentenalter ihre Grundkosten decken können und ihnen ein angemessener Lebensstandard garantiert ist. Das schweizerische System der Altersvorsorge besteht aus: der staatlichen Vorsorge (1. Säule), der beruflichen Vorsorge (2. Säule) und der privaten Vorsorge (3. Säule).

Die zweite Säule (Pensionskasse), die berufliche Vorsorgen, auch Pensionskasse oder BVG genannt, ist für die meisten erwerbstätigen Menschen obligatorisch. Sie ergänzt die AHV-Rente und soll es Ihnen ermöglichen, auch nach der Pensionierung einen angemessenen Lebensstandard aufrechtzuerhalten.

Der Betrag aus der ersten und der zweiten Säule garantiert Ihnen ein Einkommen, das in etwa 60 Prozent des Einkommens vor der Pensionierung entspricht.

Der Kommentar

Wenn in Deutschland keine »schmerzhaften Reformen« vorgenommen werden, bleiben für die Pflichtversicherten nur Anpassungen über das Renteneintrittsalter oder die Beitragshöhe übrig. Die Rentenkommission soll Vorschläge für unvermeidbare systematische Änderungen erarbeiten. Da werden zur Zeit zum Beispiel diskutiert eine Einzahlen von Beamtinnen oder Selbstständigen.

Was nicht diskutiert wird ist die Beteiligung der Gut verdienenden Bevölkerung. Diskutieren könnte man auch über eine Beseitigung der Beitragsbemessungsgrenze.

Alle Änderungen, die über Änderungen am bestehenden System hinausgehen, bedürfen einer längerfristigen Übergangszeit. Das das auch bei Beamten geht haben die Ausgliederung der Deutschen Post un der Deutschen Bahn gezeigt. werden nicht.

Der große Unterschied zu Deutschland ist, dass die Schweiz ein funktionierendes System der Volksabstimmung haben und hinter dieser Volksabstimmung die Gewerkschaft die Schweizer versammeln konnte.

0 Kommentare